Si tienes un negocio de compra-venta de productos de segunda mano, lo más probable es que te hayas acogido al REBU, que es un régimen especial de IVA cuyas siglas significan Régimen Especial de Bienes Usados, el cual tiene unas condiciones especiales a la hora de hacer la declaración de IVA cada trimestre. En este artículo vamos a contarte cómo gestiona el IVA el software de Ilastec estando acogido al REBU.

¿Cómo se debe declarar el IVA estando en REBU?

En lugar de declarar el IVA de los productos comprados como IVA soportado, y el de los productos vendidos como IVA repercutido, la particularidad del REBU es que para los productos de segunda mano, la base imponible se calcula mediante el beneficio obtenido entre la operación de venta y de compra. Este resultado se multiplica por 100 y se divide entre 100 + el tipo de IVA del producto.

A partir de esa base imponible, se calcula el IVA, teniendo en cuenta el tipo de IVA aplicable al producto que se está vendiendo.

Un ejemplo práctico: compramos un smartphone cuyo tipo impositivo es el 21%, por 100 euros, y lo vendemos posteriormente por 250 euros (ambos precios con impuestos incluidos). La base imponible será (250 – 100)*100/(100+21) = 123,97 euros.

Como el tipo impositivo para productos de electrónica es del 21%, los impuestos a pagar serían 123,97 / 100 x 21 = 26,03 euros.

Si en una operación, por el motivo que sea, se vende a un precio menor que el que se compra, no se puede descontar la diferencia en el cálculo del impuesto, sino que se computa 0.

Se puede consultar más información sobre el REBU en la web de la Agencia Tributaria.

¿Cómo calcula entonces los impuestos a declarar el software de Ilastec?

El programa guarda en cada operación de compra el precio del producto, bien a través del propio registro del producto, o a través de una factura o contrato de compra-venta si se utiliza este método.

Después, en cada operación de venta, el programa busca el precio de compra de dicho producto, y cotejándolo con el precio de venta, crea un registro con ambos precios, su diferencia como base imponible y el cálculo de los impuestos a declarar.

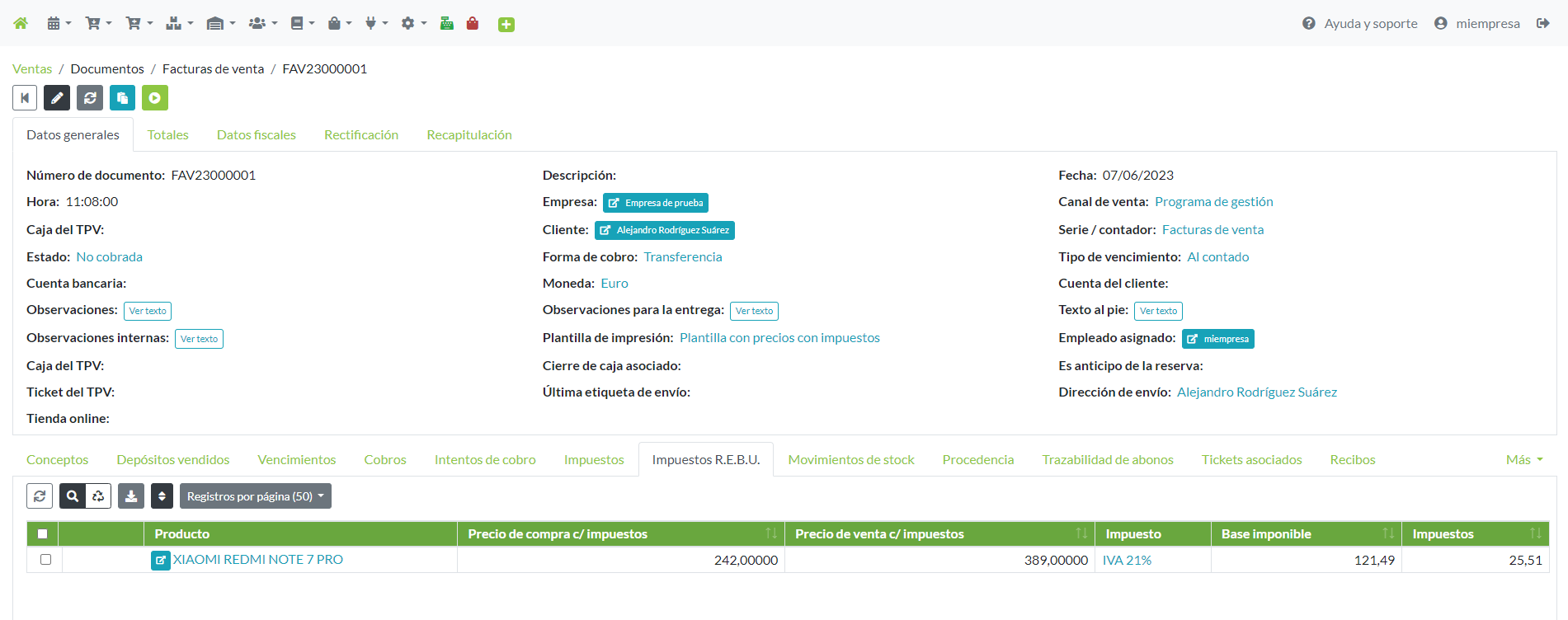

En la imagen inferior se puede ver el cálculo de impuestos de REBU para una factura de venta registrada en el sistema.

Factura de venta acogida al REBU en nuestro software de gestión

Por supuesto, el programa cuenta con un informe para poder sacar todas las operaciones sujetas al REBU entre dos fechas, ya sea en formato de impresión, PDF, CSV o para enviarlo por e-mail, de forma que tu asesor podrá rápidamente rellenar el modelo 303 de IVA con el total de esas operaciones o con cada una en particular si lo desea.

¿Se pueden vender productos de segunda mano y nuevos a la vez?

Sí, el programa calcula para los productos nuevos el IVA de forma estándar, (repercutido menos soportado), y para los de segunda mano el IVA según el REBU. Para ello, en cada producto creado en el sistema se le puede indicar si está acogido al REBU o no. Incluso se pueden gestionar varias empresas, unas acogidas al REBU y otras no.

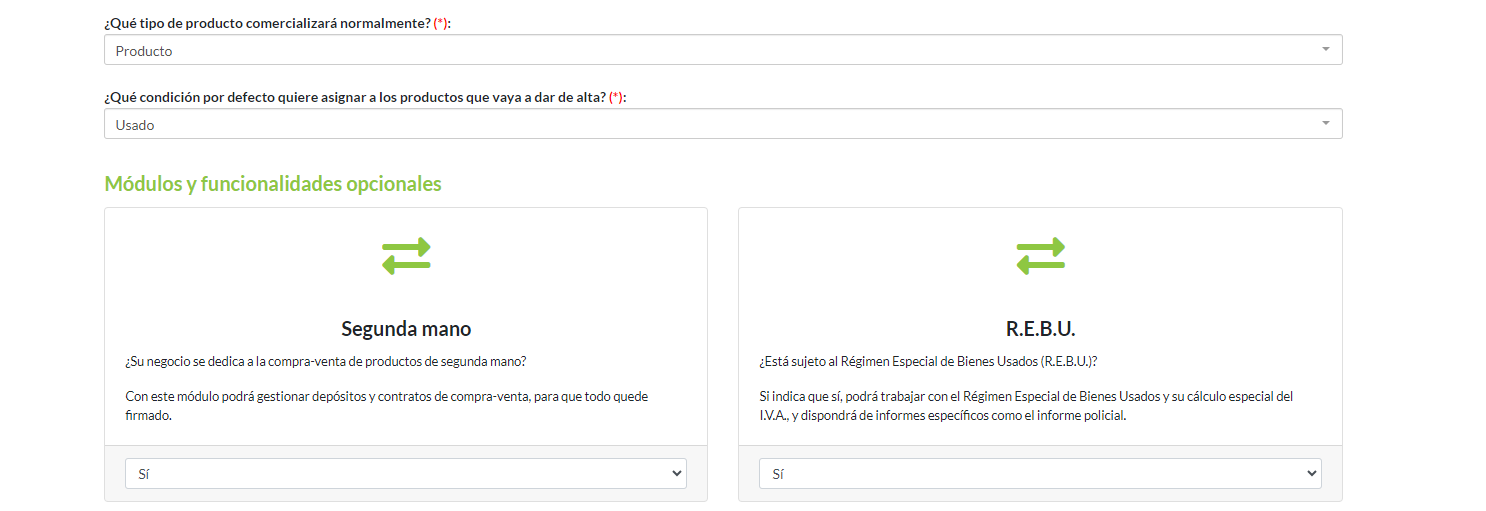

Al darse de alta y configurar el software, ya se puede indicar de forma predeterminada que los productos van a ser de segunda mano y si van a estar acogidos al REBU, tal y como se ve en la imagen inferior, pero puede modificarse el dato para cada producto que posteriormente se de de alta.

Configuración predeterminada para crear productos con REBU o no.

Posteriormente, a través de diferentes informes en formatos de impresión, PDF, CSV o e-mail, puedes obtener el IVA entre fechas de productos nuevos y el de productos en REBU.

¿El software se adapta a toda la normativa legal de Hacienda en cuanto al Régimen Especial de Bienes Usados?

La respuesta es que sí. Una de las cosas que estipula Hacienda, es que en documentos de venta que incluyan productos acogidos al REBU, no deben mostrarse el desglose de impuestos y bases imponibles, ya que no se puede desgravar ese IVA por parte del comprador, y además el documento debe incluir un texto indicando que la operación está sujeta al régimen. Ambas cosas se tienen en cuenta al imprimir documentos de venta como facturas o tickets en el software de gestión y de TPV de Ilastec.

¿Y el informe de comisaría?

En la mayoría de municipios de España, cuando un negocio está acogido al REBU debe enviar semanalmente o mensualmente un informe a la comisaría de policía con los productos adquiridos en ese período de tiempo y los datos de la persona a la que se les compró. El programa cuenta con este informe y además con la posibilidad de enviarlo directamente por e-mail.

Además, el software cuenta con un sistema de gestión de depósitos, si es que se trabaja con productos en depósito, para pagar a los proveedores únicamente cuando el producto haya sido vendido, llevando en todo momento la trazabilidad de cada producto y su depósito.

También cuenta con un apartado de contratos de compra-venta, con el fin de poder imprimir un documento en cada compra de productos a proveedores, para que ambas partes lo firmen, pudiendo personalizar las cláusulas a medida.

Si estás interesado en un software con capacidad de gestionar un negocio acogido al REBU, puedes echar un vistazo a nuestra página del módulo de REBU y a nuestro software de gestión para comercios en general, el cual incluye además de la gestión de productos, facturas, proveedores, contratos, etc, un TPV y una Tienda online de forma opcional.